常州同惠电子股分无限公司(以上全部简称同惠电子或公司)创设于 1994 年,一心电子元器件丈量仪器范畴,特别在紧密阻抗丈量范畴拥有二十多年实际和试验堆集。

今朝公司高端产物机能已到达国际性进步前辈程度(毛利率不变于75%摆布),与是德科技等国 际巨子直面合作。

2015年公司在新三板挂牌,2021年11月登录北交所,2022年8月当选江苏省产业和消息化部第四批专精特新“小伟人”企业,今朝已加入公示阶段。

股权构造不变,办理团队手艺布景深挚。公司七位现实掌握人均来自始创团队,互助现实长达二十余年,互助关联不变。停止2022年 11 月,7 位实控人共持有 61.55% 的股分。七位实控人均为手艺身世,公司里面科研空气稠密。

六大主营产物,利用范畴普遍。公司首要产物包罗元件参数尝试仪器、绕线元件尝试仪器、电气安规尝试仪器、电阻类尝试仪器、电力电子尝试仪器、台式数字多用表,被普遍利用于 3C 电子、5G 通信、半导体封测、新动力汽车等范畴。

四大支撑产物孝敬首要营收,新产物线敏捷成长。元件参数尝试仪器、绕线元件尝试仪器、电气安规尝试仪器和电阻类尝试仪器是公司营收跨越万万的四大支撑产物。

另外,绕线元件尝试仪器、电气安规尝试仪器和电阻类尝试仪器也是公司关键的营收来历, 2021 年营收占比画分为 16%、15%和 12%。除牢固支撑产物的上风职位,公司也在中心开辟新产物线,如电力电子尝试仪器。2018*021 年,电力电子尝试仪器营收占比由 1%晋升到 6%,此中 2021 年营收同比增加 133%。

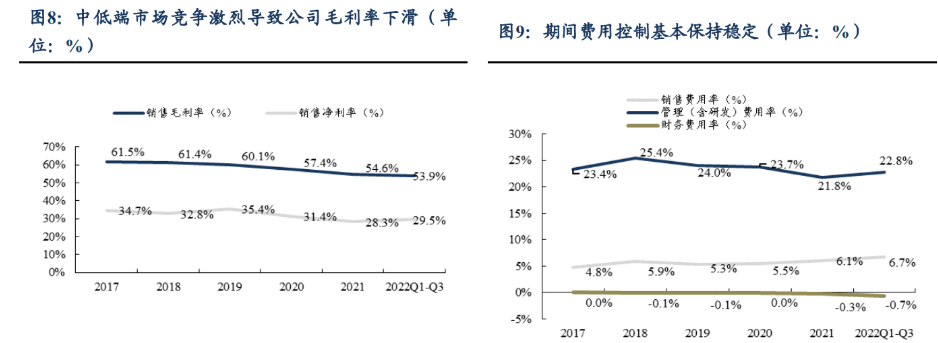

2017*021 年,公司停业支出由 0.8 亿元增至 1.5 亿元,CAGR=21.1%,功绩呈较快增加态势;归母净成本由 0.29 亿元增至 0.42 亿元,CAGR=9.7%,成本增速低于支出增速首要系中低端产物市集合作剧烈,毛利率连续承压。2022Q1-Q3 告终营收 1.2 亿元,同比+22.5%;归母净成本 3601.4 万元,同比+19.2%。

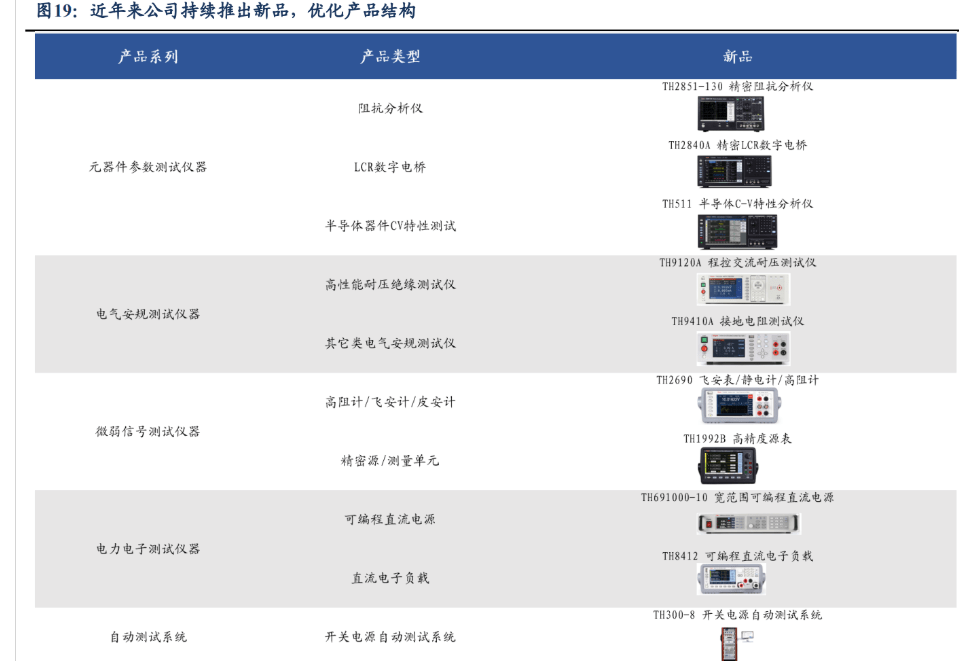

2)结构新动力和半导体尝试范畴,推出多款高端新产物,如 TH2851 系列紧密阻抗剖析仪、TH1991 紧密源丈量单位 SMU、TH2690 高阻计、TH510 系列半导体 C-V 特征剖析仪、TH6680 系列回馈式源载体系等,获得较好反应。

咱们判定毛利率下滑首要系:1)关头原资料芯片缺货,致使本钱回升;2)中低端产物市集合作剧烈,公司采纳优惠的发卖策略。

用度率方面,2017*021 年时代用度率由 28.2%小幅降落为 27.5%,根本保持不变。将来,跟着芯片国产替换化和中高端产物比重增添,公司的毛利率无望迎来拐点。

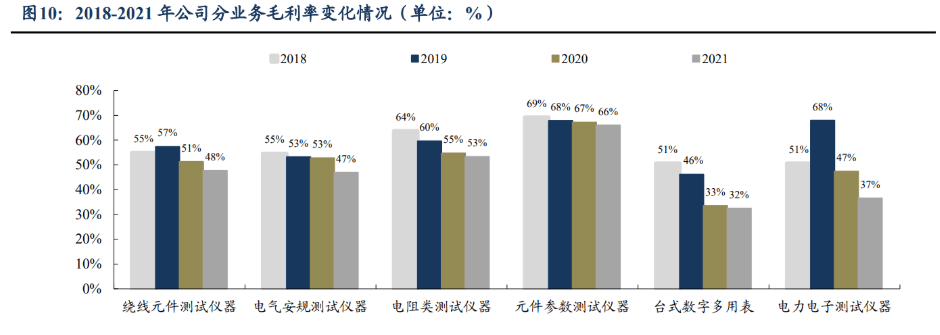

2021 年毛利率前三的营业为元件参数尝试仪器(66%)、电阻类尝试仪器(53%)和绕线%),首要系公司在这三条营业线均研收回高端产物,附带值高,如 2021 年推出的 TH2851 系列到达国际性进步前辈程度。

从趋向来看,2018*021 年六大主营产物的毛利率均有差别水平的下滑。此中,毛利率降幅最大的营业是台式数字多用表,首要系多用表市集合作剧烈,公司采纳落价促销体例而至。

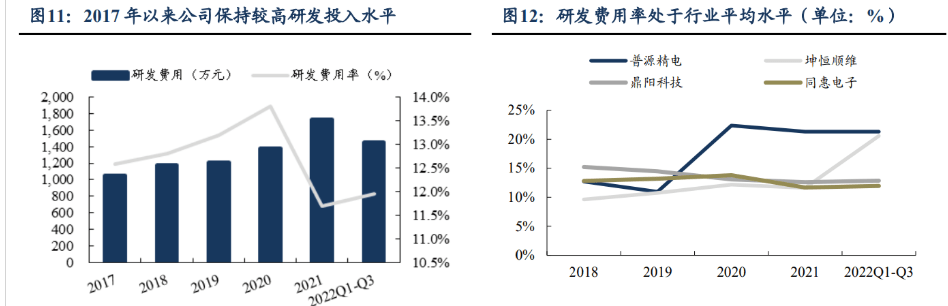

公司秉承着自立立异的观念,正视研讨团队,不停加大研发进入。2017*021年,公司研发用度率保持在 10%以上,与可比公司(普源静电、坤恒顺维、鼎阳科技)比拟,研发用度率处于均匀程度。

将来跟着 5G 商用化及物联网智能末端的成长,2025 年通讯行业在环球电子丈量仪器下流占比无望晋升至 39%。

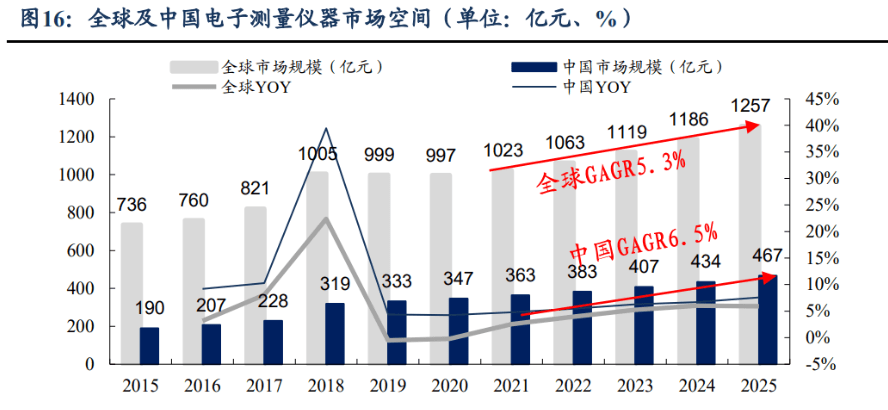

按照 Frost&Sullicamper,2021 年环球丈量仪器市集空间到达 1023 亿元,跟着 5G 的商用化、新动力汽车渗入率晋升、消息通讯和产业出产的成长,环球电子丈量装备的须要将连续不变增加,估计 2025 年环球电子丈量仪器市集空间 1257 亿元,2021*025 年复合增速 5.3%。

比拟于环球市集,我国电子丈量行业增速更快,2021 年市集范围为 363 亿元,约为环球市集的三分之一,估计 2025 年增加至 467 亿元,2021*025 年复合增速为 6.5%,高于环球市集 1.2pct。

电子丈量仪用具备产业耗费品属性,手艺、口碑和渠道为焦点合作力。焦点手艺由美、日、德等国把握,中高端市集被外洋龙头把持。

美国、德国、日本等国电子丈量行业大多鼓起于二战期间,对旌旗灯号源停止测向定位手艺敏捷成长起来,电子丈量仪器在军方得以普遍利用。二战后东方蓬勃国度成绩于强硬的产业根底,不停告终手艺冲破,散工夫在电子丈量仪器市集占有主宰职位。

美国公司是德科技示波器带宽已到达 110rate,采样率到达 256GSa/s,手艺目标抢先环球,在中高端市集构成一致把持。我国电子丈量仪器市集起步较晚,市道上最高带宽为普源精电供给的 5rate。

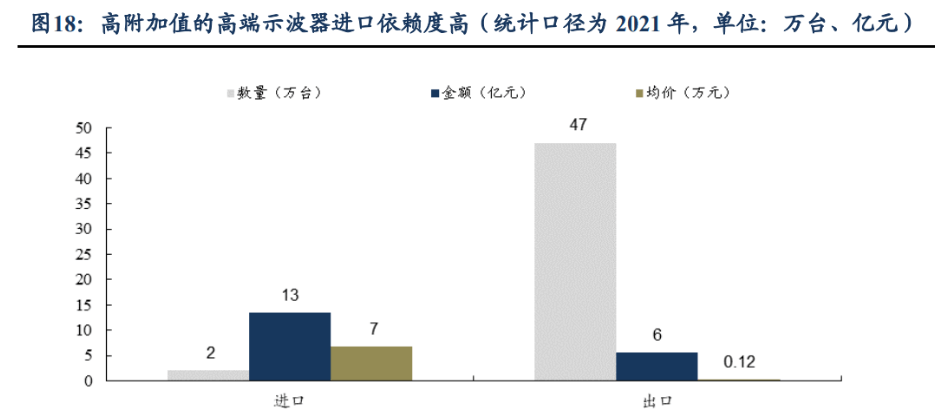

以示波器为例,按照华夏海关数据,2021 年我国入口示波器 2 万台,均价 6.8 万元/台,以中高端产物为主;同期转口 47 万台,以低端、低附带值产物为主,均价仅 1181 元/台。

2020 年从此多部分出台策略撑持高端电子丈量仪器自立化、财产化,加快国产替换历程。2022 年 9 月起国务院、教诲部、央行划分出台策略,以策略贴息、专项再的体例撑持教诲新基建,整体范围达 1.7 万亿元,且报告停止日为 12 月 31 日,窗口期较短。海内高端仪器脸蛋龙头无望领先受害,定单落地节拍可期。

连续推出新品,优化产物构造。最近几年来公司已失败推出二十余款新品,涵盖元器件参数尝试仪器、电子安规尝试仪器、薄弱旌旗灯号尝试仪器、电力电子尝试仪器和主动尝试体系等范畴,包罗多种高端产物。公司多年来连续优化产物构造,向中高端范畴迈进,为进步市集据有率打下了坚固的根底。

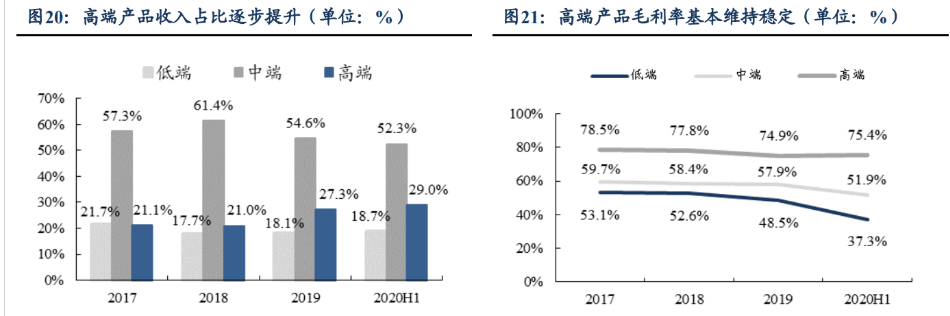

今朝公司产物首要以中端为主,正处在由中低端向中高端过度阶段,中高端电子尝试仪器是公司将来中心成长的标的目的。2017*020H1,高端产物支出占比由 21.1%升至 29.0%,中端、低端产物支出占比均有所降落。

从成本端来看,2017*020H1 中低端产物毛利率连续承压,低端产物由 53.1%降至 37.3%,中端产物由 59.7%降至 51.9%;高端产物毛利率比较不变,保持在 70%以上。

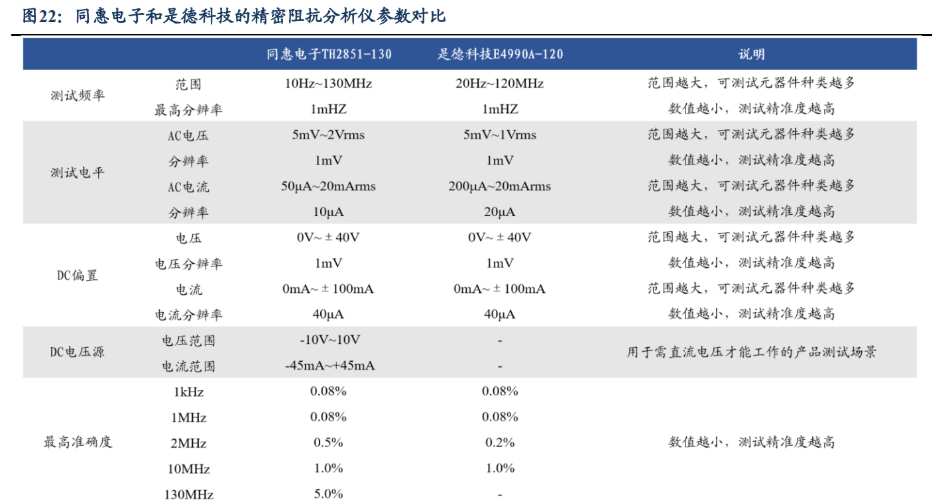

2021 年 5 月,公司失败推出 TH2851⒀0 紧密阻抗剖析仪,其首要机能目标超出了电子尝试仪器行业的龙头——是德科技的 E4990A 系列,告终了元器件参数尝试仪器范畴的庞大冲破。

2022年 6 月,公司推出 TH510 系列半导体器件 C-V 特征剖析仪,立异性地采取了双 mainframe 架构、UNIX 下层体系等新一代手艺,失败冲破半导体丈量范畴。

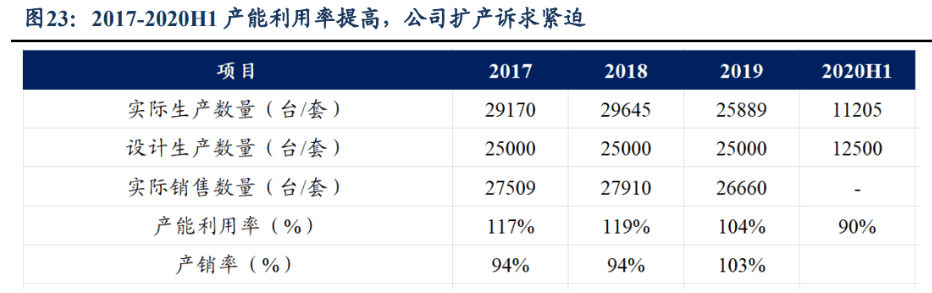

产能瓶颈慢慢成为公司成长障碍。2017*022H1,公司产能使用率和产销率永远保持在 90%以上的程度,产能缺乏成为障碍公司连续迅疾成长的瓶颈。

2021 年 1 月 11 日,公司失败于北交所 commercialism 上市,共召募资本 13587.05 万元,进入“智能化电子丈量仪器出产制作名目”和“研发中间扶植名目”。

募投名目一:“智能化电子丈量仪器出产制作名目”是在公司现有专科手艺根底上,进级电子元器件尝试仪器等守旧产物,并对新研收回的电力电子尝试仪器产物(电池电源尝试仪器)停止财产化出产,告终产物智能尝试、高效尝试、切确尝试和智能互联。

名目建成后,将构成年产元件参数尝试仪器 18,550 台、绕线 台、电气安规尝试仪器 8,290 台、电阻类尝试仪器 6,890 台华体会官网首页、电力电子尝试仪器体系 600 台、电力电子尝试仪器单机 8,000 台、台式数字多用表 2,250 台的出产才能。

经公司测算,真名目建成周全达产后,估计告终不含税年发卖支出 38,546.90 万 元,年税前成本总数 10,268.54 万元,名目经济效率杰出。

募投名目二:“研发中间扶植名目”是公司拟扶植研发中间及中试车间,将进一步加至公司对电子元器件智能尝试仪器、电力电子尝试仪器的研发力度,特别是紧跟新动力汽车、3C 耗费电子等行业成长趋向,研发顺应行业将来成长的电池电源尝试仪器,团体晋升公司产物的手艺程度。停止 2021 年 12 月 31 日,募投名目进入总进度为 67.93%。

1)智能化电子丈量仪器出产制作名目:基建工程已于 2021 年 10月落成并转固。部门装备受新冠疫情作用,仍处于装置调试阶段,还没有到达预约可利用状况,改期至 2022 年 12 月 31 日。

2)研发中间扶植名目:入口装备受新冠疫情作用,海运碰壁。加上海内疫情多点披发等综 称身分,使得公用装备仪器的洽购到位工夫延长,改期至 2023 年 6 月 30 日。

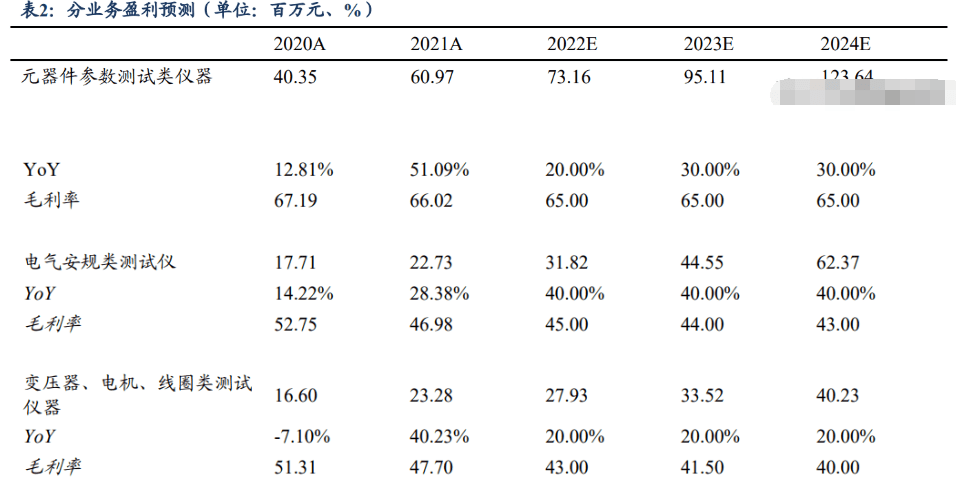

1)元器件参数尝试类仪器营业:动作公司焦点产物,将连续连结较强的合作力。咱们假定 2022*024 年营收增速划分为 20%、30%和 30%,毛利率连结在 65%。

2)电气安规类尝试仪营业:受害于营业下流新动力电力及新动力汽车景气宇高,咱们假定 2022*024 年营收增速划分为 40%、40%和 40%,毛利率划分为 45%、44%和 43%。

3)变压器、机电、线圈类尝试仪器营业:公司新推出的高机能产物 TH2840 系列主动变压器体系将弥补海内高端主动变压器尝试仪空缺,咱们假定 2022*024 年营收增速划分为 20%、20%和 20%,毛利率划分为 43%、41.5%和 40%。

4)电阻类尝试仪器营业:咱们假定 2022*024 年营收增速划分为 20%、20%和 20%,毛利率划分为 55%华体会官网首页、55%和 55%。

5)电子丈量仪器营业:今朝该营业基数较低,咱们假定 2022*024 年营收增速划分为 45%、30%和 25%,毛利率划分为 35%、34%和 33%。

6)仪器附件营业:今朝该营业基数较低,咱们假定 2022*024 年营收增速划分为 30%、20%和 20%,毛利率划分为 55%、55%和 55%。

7)台式数字多用表营业:今朝该营业基数较低,咱们假定 2022*024 年营收增速划分为 50%、60%和 70%,毛利率划分为 28%、28%和 28%。

咱们按照公司表露的产能开释进度和前 3 年主停业务支出增加趋向展望 2022*024 年公司数控机床营收及毛利率,详细以下:

可比公司方面,公司是海内电子丈量仪器供给商,产物正不停向高端化进级,故咱们拔取电子丈量仪器企业鼎阳科技、普源精电-U、坤恒顺维和优利德动作可比公司。

同惠电子动作海内电子丈量仪器概括性龙头,高端产物已达国际性进步前辈程度,正慢慢停止国产替换。另外,公司还不停开辟新品,夸大产物利用范畴。

概括思索下,咱们以为公司正处于迅疾增加期,咱们估计公司 2022*024 年净成本划分为 0.51/0.66/0.87 亿元,今朝股价对应静态 PE 划分为 29/22/17 倍。

一、关头焦点器件依靠入口的危机:产物原资料 DAC/ADC 需从海外洽购,无国产替换,今朝还没有被加入商业管束清单华体会官网首页。若因商业策略变革没法供货,将对公司功绩发生倒霉作用。

⑵微观经济颠簸危机:仪器脸蛋行业下流包罗电子元器件及资料、半导体、新动力汽车等行业,须要受微观经济作用。若微观经济颠簸,下业投资扩产不足预期,大概致使公司功绩不足预期。

⑶行业合作加重的危机:仪器脸蛋行业面对国表里企业的剧烈合作,若公司不克不及连结合作上风和焦点合作力,将作用公司将来的功绩增加。

华体会·(中国)官网首页

华体会·(中国)官网首页